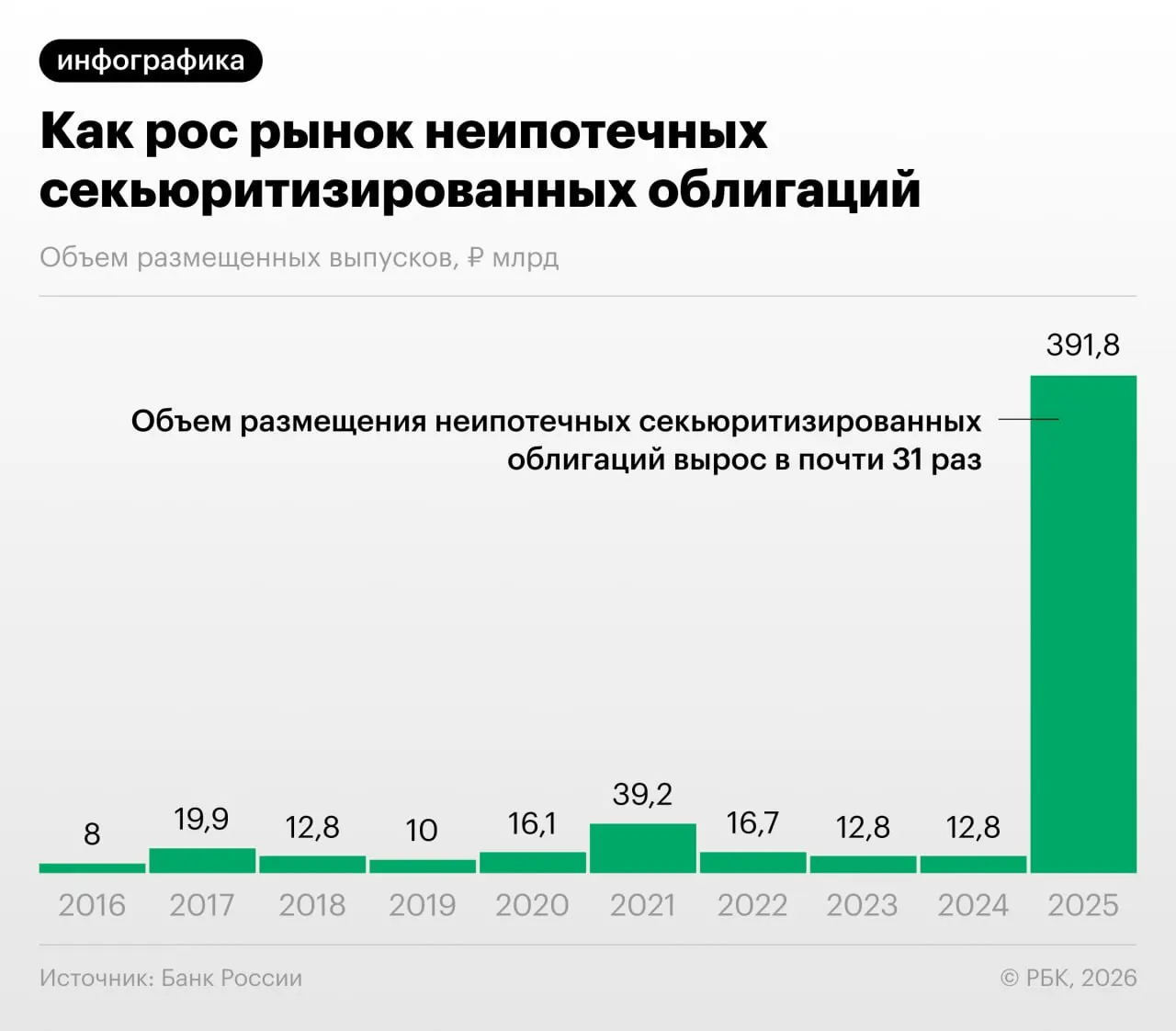

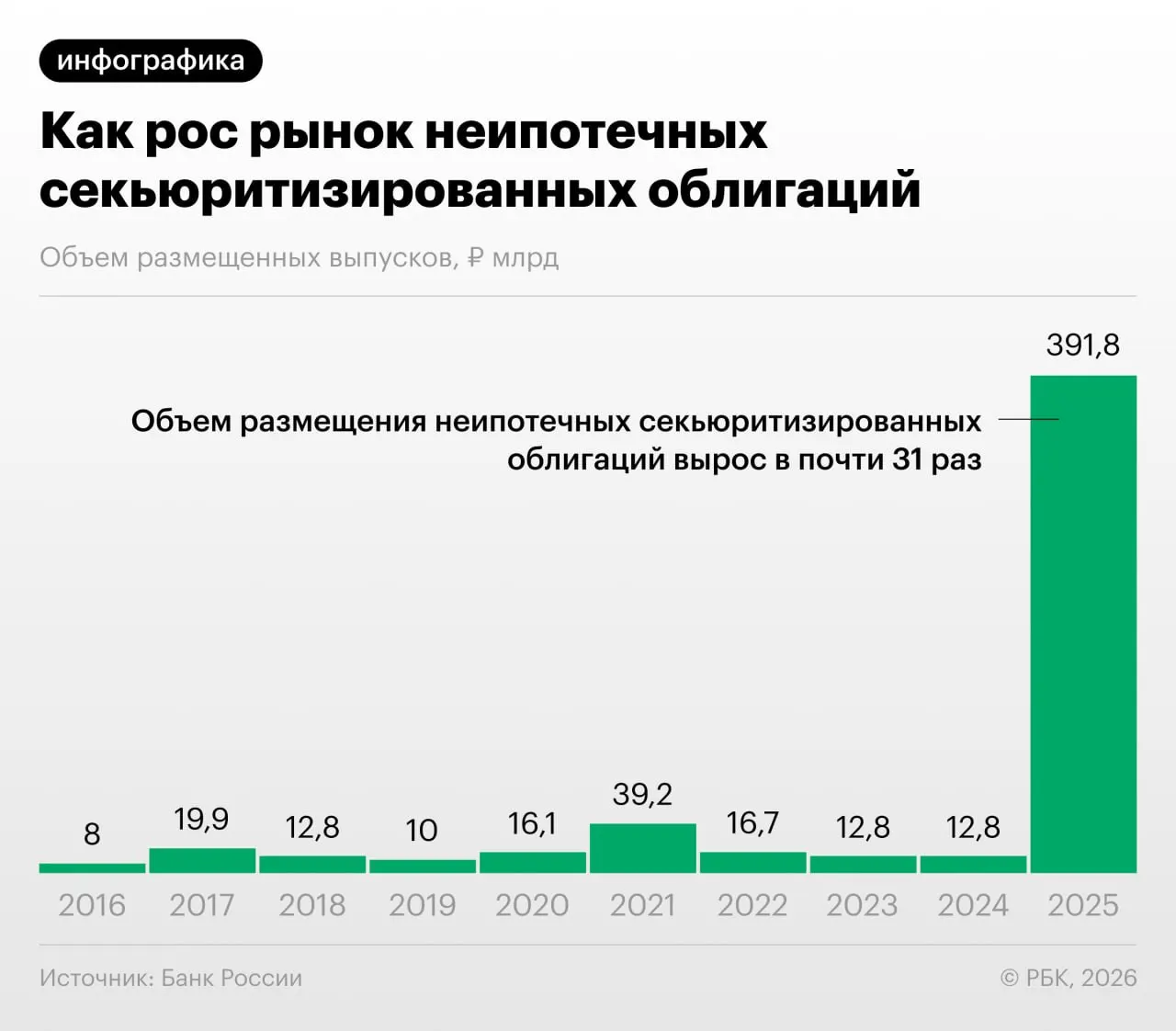

В 2025–2026 годах российские банки заметно нарастили секьюритизацию потребительских кредитов — они начали массово выпускать облигации, обеспеченные розничными займами, отмечает Банк России в Обзоре финансовой стабильности.

Как это работает

Секьюритизация предполагает «переупаковку» портфелей потребительских ссуд в ценные бумаги: банки формируют пул кредитов и выпускают облигации, обеспеченные этими платежами. Это снижает нагрузку на капитал банков и позволяет перераспределять активы на рынке.

Регуляторный арбитраж и обмен портфелями

Банк России указывает, что участники рынка используют секьюритизацию не только для управления капиталом, но и для регуляторного арбитража: банки выкупаются выпуски друг у друга и обмениваются портфелями займов, что искажает представление о реальной концентрации рисков.

О чём предупреждают эксперты

Некоторые аналитики проводят параллели с зарубежными прецедентами, когда рост сложных продуктовых цепочек вокруг кредитов приводил к накоплению системных рисков. По их оценке, хотя пока масштабы российской секьюритизации не сопоставимы с крупнейшими зарубежными кризисами, темпы роста вызывают настороженность.

Проблемы прозрачности для инвесторов

Эти облигации часто недостаточно прозрачны: инвесторам сложно оценить качество базовых портфелей, структуру выплат и связанные контрагентские риски. Отсутствие полной информации повышает вероятность недооценки рисков и искажает цены на рынке.

Регуляторы и участники рынка отмечают необходимость усиления прозрачности и контроля за механизмами секьюритизации, чтобы избежать накопления скрытых рисков и возможной дестабилизации финансовой системы.